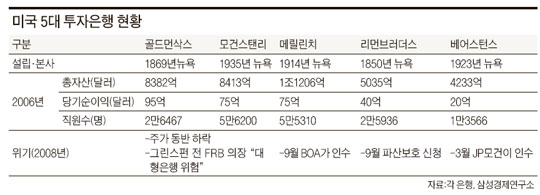

투자은행 5위 베어스턴스 JP모건에 매각

투자은행 4위 리먼브라더스의 파산신청

투자은행 3위 메릴린치 BOA에 500억불에 매각

우리가 추석연휴를 즐기고 있는 동안에 미국 금융시장은 그야말로 패닉에 가까운 사태를 맞고 말았다. 세계금융시장를 주름잡고 있던 월가의 초대형IB들이 파산하거나 파산하기 일보직전까지 몰리면서 뉴욕증권거래 시장은 그야말로 911사태이후 최대의 낙폭을 기록하며 다우존스는 500P이상 하락했다. 여기다 미국최대의 보험사인 AIG까지 자금지원을 신청하여 세계 금융위기를 심화시키더니 오늘 FRB가 850억불을 FRB에 지원하기로 하면서 일단 급한 위기는 넘어가는 모습이 보이는것 같지만 아직도 곳곳이 지뢰밭이라 시장이 안정을 찾으려면 시간이 좀 더 흘러야 할 것 같다.

그런데 어쩌다 세계 금융가를 주물럭 거리던 월가의 투자은행들이 이렇게 쉽게 나가 떨어지게 된걸까? 간단하게 이야기 하면 투자은행들은 상업은행들이 고객들의 예금을 활용하여 대출등을 하는 것과는 달리 유가증권을 인수하거나 중개, M&A자문 등으로 수익을 낸다. 이 중에서도 유가증권에 대한 자기자본 투자를 통한 수익창출이 월가 투자은행들의 주수익원이었고 그 방법은 각종 파생상품이다. 파생상품은 레버리지 효과가 높은 상품이기 때문에 파생상품 투자에 따른 리스크가 필수적으로 클수밖에 없고 그에 따라 투자은행에서 가장 중요한 업무가 리스크관리라고 해도 과언이 아니다.

하지만 이번 서브프라임사태에서 처럼 고객의 대출을 자산으로 해서 발행하는 CDO(부채담보부증권)등의 신규 파생상품들이 복잡한 계산에 의해 발행되면서 회사가 안게될 리스크를 정확히 측정한다는 것은 거의 불가능한 영역이 되어 버린 것이 사실이다. 리스크가 정확하게 상황에서 파생상품에서 손실이 감당할 수 없을 정도로 생기게 되자 제 아무리 난다 긴다 하는 투자은행이라고 하더라고 배겨낼 재간이 없었던 것이다.

리번, 메릴린치의 파산과 매각을 보면서 세계 금융계는 과연 투자은행의 비즈니스모델이 계속 유효할 것인가에 대해서 관심이 증폭되고 있다. 투자은행의 1, 2위인 모건스탠리와 골드만삭스는 순이익의 폭이 대폭 감소하기는 했지만 아직은 건재한 편이다 보니 미국식 투자은행 모델의 효용성은 계속 유효할 것이라고 주장하는 측이 있는가 하면 베어스턴스, 리먼, 메릴린치 등의 사례에서 처럼 복잡한 파생상품의 증가로 인해 리스크에 대한 관리가 불가능한 상황에서 투자은행 모델은 효용성을 상실했기 때문에 아직까지는 건재한것 같지만 조만간 모건스탠리, 골드만삭스 등도 메릴린치 처럼 상업은행에 매각되는 운명에 처할 것이라고 주장하는 측이 팽팽하게 맞서고 있지만 점울의 무게는 미국식 투자은행 모델이 사라져 갈것이라는 예측에 무게가 실리는 형국인 것 같다.

미국식 투자은행 모델의 효용성이 사라진다면 우리나라 증권사들은 어떻게 될까? 작년 재경부가 "자본시장통합법"을 만들면서 내세웠던 구호는 "한국판 골드만삭스, 한국판 메릴린치를 만들어 내겠다"는 것이었다. 그래서 자본시장 통합법은 근간을 미국식 투자은행의 업무를 국내 증권사들이 할 수 있는 법적 근간을 만드는 것에 두었다. 그래서 국내 대형증권사들은 한국의 메릴린치, 아시아의 골드만삭스가 되겠다며 IB업무를 확대하여 그들을 따라잡겠다고 떠들었었는데 그 롤모델들이 파산하거나 매각되어 버리는 황당한 사태가 일어나 버리고 만 것이다.

지금 당장이야 위기를 돌파하느라 다른 생각할 겨를이 없겠지만 우리나라 증권사들이 정말로 미국식 투자은행쪽으로 발전방향을 잡아야 하는지는 다시 한번 생각해 볼때인것 같다. 그토록 리스크관리가 철저하다고 하던 내놓아라 하는 투자은행들이 리스크관리가 안되어 망해가는 모습을 보면서 그야말로 리스크관리에 대해서 제대로 알고 있지도 못하는 국내 증권사들이 무작정 IB업무를 확대했을때 어떠한 위험에 처할수 있을지를 다시한번 면밀히 검토해야 할 때가 아닐까?

투자은행 4위 리먼브라더스의 파산신청

투자은행 3위 메릴린치 BOA에 500억불에 매각

우리가 추석연휴를 즐기고 있는 동안에 미국 금융시장은 그야말로 패닉에 가까운 사태를 맞고 말았다. 세계금융시장를 주름잡고 있던 월가의 초대형IB들이 파산하거나 파산하기 일보직전까지 몰리면서 뉴욕증권거래 시장은 그야말로 911사태이후 최대의 낙폭을 기록하며 다우존스는 500P이상 하락했다. 여기다 미국최대의 보험사인 AIG까지 자금지원을 신청하여 세계 금융위기를 심화시키더니 오늘 FRB가 850억불을 FRB에 지원하기로 하면서 일단 급한 위기는 넘어가는 모습이 보이는것 같지만 아직도 곳곳이 지뢰밭이라 시장이 안정을 찾으려면 시간이 좀 더 흘러야 할 것 같다.

그런데 어쩌다 세계 금융가를 주물럭 거리던 월가의 투자은행들이 이렇게 쉽게 나가 떨어지게 된걸까? 간단하게 이야기 하면 투자은행들은 상업은행들이 고객들의 예금을 활용하여 대출등을 하는 것과는 달리 유가증권을 인수하거나 중개, M&A자문 등으로 수익을 낸다. 이 중에서도 유가증권에 대한 자기자본 투자를 통한 수익창출이 월가 투자은행들의 주수익원이었고 그 방법은 각종 파생상품이다. 파생상품은 레버리지 효과가 높은 상품이기 때문에 파생상품 투자에 따른 리스크가 필수적으로 클수밖에 없고 그에 따라 투자은행에서 가장 중요한 업무가 리스크관리라고 해도 과언이 아니다.

하지만 이번 서브프라임사태에서 처럼 고객의 대출을 자산으로 해서 발행하는 CDO(부채담보부증권)등의 신규 파생상품들이 복잡한 계산에 의해 발행되면서 회사가 안게될 리스크를 정확히 측정한다는 것은 거의 불가능한 영역이 되어 버린 것이 사실이다. 리스크가 정확하게 상황에서 파생상품에서 손실이 감당할 수 없을 정도로 생기게 되자 제 아무리 난다 긴다 하는 투자은행이라고 하더라고 배겨낼 재간이 없었던 것이다.

리번, 메릴린치의 파산과 매각을 보면서 세계 금융계는 과연 투자은행의 비즈니스모델이 계속 유효할 것인가에 대해서 관심이 증폭되고 있다. 투자은행의 1, 2위인 모건스탠리와 골드만삭스는 순이익의 폭이 대폭 감소하기는 했지만 아직은 건재한 편이다 보니 미국식 투자은행 모델의 효용성은 계속 유효할 것이라고 주장하는 측이 있는가 하면 베어스턴스, 리먼, 메릴린치 등의 사례에서 처럼 복잡한 파생상품의 증가로 인해 리스크에 대한 관리가 불가능한 상황에서 투자은행 모델은 효용성을 상실했기 때문에 아직까지는 건재한것 같지만 조만간 모건스탠리, 골드만삭스 등도 메릴린치 처럼 상업은행에 매각되는 운명에 처할 것이라고 주장하는 측이 팽팽하게 맞서고 있지만 점울의 무게는 미국식 투자은행 모델이 사라져 갈것이라는 예측에 무게가 실리는 형국인 것 같다.

미국식 투자은행 모델의 효용성이 사라진다면 우리나라 증권사들은 어떻게 될까? 작년 재경부가 "자본시장통합법"을 만들면서 내세웠던 구호는 "한국판 골드만삭스, 한국판 메릴린치를 만들어 내겠다"는 것이었다. 그래서 자본시장 통합법은 근간을 미국식 투자은행의 업무를 국내 증권사들이 할 수 있는 법적 근간을 만드는 것에 두었다. 그래서 국내 대형증권사들은 한국의 메릴린치, 아시아의 골드만삭스가 되겠다며 IB업무를 확대하여 그들을 따라잡겠다고 떠들었었는데 그 롤모델들이 파산하거나 매각되어 버리는 황당한 사태가 일어나 버리고 만 것이다.

지금 당장이야 위기를 돌파하느라 다른 생각할 겨를이 없겠지만 우리나라 증권사들이 정말로 미국식 투자은행쪽으로 발전방향을 잡아야 하는지는 다시 한번 생각해 볼때인것 같다. 그토록 리스크관리가 철저하다고 하던 내놓아라 하는 투자은행들이 리스크관리가 안되어 망해가는 모습을 보면서 그야말로 리스크관리에 대해서 제대로 알고 있지도 못하는 국내 증권사들이 무작정 IB업무를 확대했을때 어떠한 위험에 처할수 있을지를 다시한번 면밀히 검토해야 할 때가 아닐까?

'증권가, & 투자 이야기' 카테고리의 다른 글

| 주가, 환율 지금 만나러 갑니다 !!! (3) | 2008.10.06 |

|---|---|

| 월스트리트는 없다? ! (0) | 2008.09.23 |

| 가진패 다 까보이고 도박판에 뛰어드는 어리석음.... (0) | 2008.07.09 |

| 증권 유관기관 수수료인하의 속셈? (1) | 2008.05.13 |

| 국민건강도 모자라 국민자본까지 외국에 퍼주는 이명박 정부? (0) | 2008.05.08 |